Plutôt que d’emprunter à une banque, pourquoi ne pas se prêter directement entre particulier ? C’est sur ce constat simple que se base le concept du Peer to Peer lending, ou prêt entre particulier en bon français. Ce marché en très forte croissance ne semble pas être ralenti par les nombreux de challenges qu’il doit relever: régulation, risque de fraude, solvabilité des emprunteurs ou encore fiscalité.

Plutôt que d’emprunter à une banque, pourquoi ne pas se prêter directement entre particulier ? C’est sur ce constat simple que se base le concept du Peer to Peer lending, ou prêt entre particulier en bon français. Ce marché en très forte croissance ne semble pas être ralenti par les nombreux de challenges qu’il doit relever: régulation, risque de fraude, solvabilité des emprunteurs ou encore fiscalité.

The LendingClub mène la danse

![]() Aux USA, pionnier dans le secteur à cause du très fort coûts des emprunts (les dettes de cartes de crédit y sont parfois à 20% annuel !) la startup du français Renaud Laplanche, The Lending Club, vient de lever 50 millions de dollars auprès entre autres du hedge fund BlackRock ainsi que 65 millions de dollars de dette pour se permettre de racheter l’entreprise Springstone Financial. Le but de ce rachat est de permettre aux particuliers de faire des emprunts sur des thèmes bien spécifiques et en particulier la santé et l’éducation.

Aux USA, pionnier dans le secteur à cause du très fort coûts des emprunts (les dettes de cartes de crédit y sont parfois à 20% annuel !) la startup du français Renaud Laplanche, The Lending Club, vient de lever 50 millions de dollars auprès entre autres du hedge fund BlackRock ainsi que 65 millions de dollars de dette pour se permettre de racheter l’entreprise Springstone Financial. Le but de ce rachat est de permettre aux particuliers de faire des emprunts sur des thèmes bien spécifiques et en particulier la santé et l’éducation.

En effet, aux USA, les années d’université peuvent coûter 50 000 dollars par an et les interventions chirurgicales se chiffrent en dizaines de milliers de dollars. Pas étonnant alors dans un pays ou la couverture maladie n’est pas répandue qu’il y ait un marché pour ce type d’emprunt. De même qu’en France les prêts sont spécialisés (prêts Auto, prêt étudiant ou prêt immobilier des grandes banques ou encore prêt à la consommation d’acteur spécialisé comme Cofidis) on peut facilement imaginer que les taux proposés ne seront pas les même s’il s’agit de financer un écran plat ou une visite à l’hôpital, la solidarité entre particulier pouvant jouer.

Acteur dominant aux USA avec près de quatre milliards de dollars de prêtés via sa plateforme depuis la création en 2007, The Lending club est loin d’être la seule entreprise sur le créneau.

Des dizaines d’acteurs

D’après la Foundation Capital ce sont près d’un million de milliards de dollars qui seront prêtés entre particuliers d’ici à 2025. Et ce grâce aux dizaines de startup qui sont active dans ce domaine et dont les plus connues ont été regroupées par Foundation Capital dans l’infographie ci-dessous.

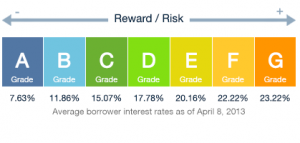

Les raisons d’une telle croissance sont simples: le coût de l’emprunt en P2P est d’environ 4 points de pourcentage meilleur en P2P qu’avec les structures traditionnelle !

Le problème de la régulation

Reste la question de la régulation de cette pratique. Aux USA, seuls les particuliers gagnants plus de 75 000$ par an et n’investissant pas plus de 10% de leur patrimoine sont autorisés à prêter ainsi.

En Chine, l’absence de régulation a conduit à de nombreux abus et notamment des particuliers qui empruntent de l’argent avant de disparaitre dans la nature. La création d’un cadre clair est donc plus que nécessaire. Néanmoins, de par la nature même de ces prêts, ils resteront toujours unsecured c’est à dire que l’emprunteur sera toujours susceptible de faire défaut sur son emprunt. C’est pour cela que les entreprises telles The Lending Club proposent de répartir la somme à investir sur de nombreux prêts afin de répartir le risque.