![]() The Lending Club, le site de prêts entre particuliers américain vient de conclure un tour de financement de 125 millions de dollars valorisant la startup à près d’un milliard et demi de dollars. Et c’est Google qui a mené ce tour de table, preuve de la très bonne santé de l’entreprise montée il y a près de 6 ans par Renaud Laplanche.

The Lending Club, le site de prêts entre particuliers américain vient de conclure un tour de financement de 125 millions de dollars valorisant la startup à près d’un milliard et demi de dollars. Et c’est Google qui a mené ce tour de table, preuve de la très bonne santé de l’entreprise montée il y a près de 6 ans par Renaud Laplanche.

Analyse et décryptage.

Des prêts en P2P

Des prêts en P2P

le modèle de The lending Club est simple: plutôt que d’emprunter à une banque, des particuliers se prêtent de l’argent directement entre eux. Ainsi l’emprunteur bénéficie d’un taux plus faible et l’investisseur bénéficie d’un rendement intéressant. Les prêts sont totalement unsecured ce qui signifie qu’en tant qu’investisseur, il y un risque que l’emprunteur ne rembourse pas son prêt. Dès lors, ce type de placement est réservé aux investisseurs avisés. Quand à The Lending Club, l’entreprise perçoit une commission sur les prêts en tant qu’intermédiaire technique et commercial.

La perfection de l’éxecution

Tout le succès de la startup tient dans la bonne exécution d’un business model pertinent. Ainsi l’entreprise permet d’investir dans de nombreux prêt avec une valeur minimale de 25$ plutôt que de mettre tout son argent sur un seul emprunteur.

En effet, on peut alors rapidement avoir un relativement grand nombre d’emprunts (> 100) et alors savoir statistiquement quel sera le taux de défaut des emprunteurs et donc le rendement net de l’ensemble des prêts. Pour aider les prêteurs à franchir le pas, The Lending Club use intelligemment du Big Data pour donner des tendances historiques de défaut par rapport à de nombreux critères.

Encore quelques contraintes

Encore quelques contraintes

Les risques sont non négligeables dans ce type d’opération, même si la diversification permet de les réduire. Aussi, la SEC (Security and Exchange Commission) américaine exige que les investisseurs dans ce type de prêts entre particuliers aient un revenu d’au moins 75 000$/an et qu’ils n’y investissent pas plus que 10% de leur patrimoine.

Et les rendements ?

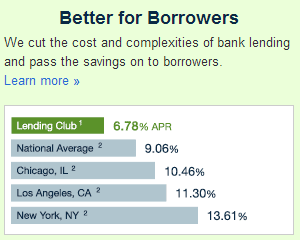

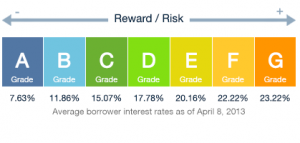

Les rendements proposés par The Lending Club varient énormément en fonction de la catégorie de risque des emprunteurs, mais un panier de prêts relativement risqués permet – après retrait des défauts – d’avoir des taux de l’ordre de 13% ! En effet, aux USA les prêts à la consommation sont très chers. Ainsi, même avec la meilleure carte de crédit, les américains peuvent avoir des taux de l’ordre de 20-25%… passer à 13% leur permet de donc de rembourser un emprunt très couteux par un autre deux fois moins cher ! Tout le monde y gagne donc.

Et en France ?

Et en France ?

En France ce secteur commence tout doucement à se développer. Citons notamment Prêt d’Union qui offre les même type de service que The Lending Club. Si les contraintes sur les investisseurs sont similaires à celles des USA, les rendements, eux, sont plutôt deux fois moindres !